"Somos especialistas en impuestos y minimizaremos su riesgo en este aspecto"

Como su asesor tributario nuestra función es asesorarle en todos los aspectos relacionados con el cumplimiento de su obligación de declarar renta, llevándole a presentar la información exacta y pagar la tarifa justa, haciendo uso de todos los beneficios que la norma estipula para las personas naturales.

Para el año 2016, 100% de nuestros clientes presentaron saldo a favor

Es importante resaltar que la información relacionada a continuación corresponde a las características a tener en cuenta para la Declaración de Renta del año gravable 2016; no obstante, la Ley 1819 de 2016 modificó estas condiciones, las cuales serán aplicables para el periodo gravable 2017 y no se incluyen en este artículo.

-

¿Quiénes están obligados a declarar Renta por el año Gravable 2016? Leer más

Para el año 2017 tendrán que declarar Renta en relación con sus ganancias e ingresos percibidos en el año 2016 las personas naturales que cumplan al menos una de las condiciones establecidas en los artículos 592, 594-1, 594-2, 594-3 del Estatuto Tributario relacionadas a continuación:

- Que el patrimonio bruto en el último día del gravable 2016 no exceda cuatro mil quinientas (4.500) UVT (es decir, $133.889.000).

- Que los ingresos brutos sean inferiores a mil cuatrocientas (1.400) UVT ($41.654.000, es decir, si su ingreso mensual fue superior a $3.471.183).

- Que los consumos mediante tarjeta crédito no excedan de mil cuatrocientas (1.400) UVT ($41.654.000).

- Que el valor total de compras y consumos no supere mil cuatrocientas (1.400) UVT ($41.654.000).

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan mil cuatrocientas (1.400) UVT ($41.654.000).

*Para hacer la equivalencia en pesos, se debe tomar el valor de la UVT del año 2016 ($29.753).

-

¿Cómo se clasifican para efectos tributarios las personas naturales? Leer más

Según la Ley 1607 de 2012 y el decreto 3032 de 2013 las personas naturales se clasifican en 3 categorías (antes de la modificación efectuada por el artículo 1 de la Ley 1819 de 2016).

Categoría Condiciones Según Ley 1607 de 2012 Condiciones Según Decreto 3032 de 2013 Empleados Quienes reciban contraprestación salarial de un empleador por la prestación de servicios de manera personal o de la realización de una actividad económica. Siempre que el 80% o más del total de sus ingresos provenga del ejercicio de las actividades aquí mencionadas.

Quienes prestan servicios personales en ejercicio de profesiones liberales.

Quienes presten servicios técnicos que no requieran la utilización de materiales o insumos especializados o de maquinaria o equipo especializados.

Conjunto 1

- 80% de ingresos brutos provenientes de una vinculación laboral

Conjunto 2

- 80% de ingresos brutos provenientes de una actividad económica, mediante una vinculación de cualquier naturaleza.

- No se desempeña por su cuenta y riesgo.

Conjunto 3

- El 80% de sus ingresos brutos provienen de una actividad económica, mediante una vinculación de cualquier naturaleza.

- Se desempeña por su cuenta y riesgo.

- No usa materiales, insumos, maquinaria o equipo especializado.

- No desarrolla ninguna de las actividades del artículo 340 del E.T. que genere más del 20% de sus ingresos brutos.

- No deriva más del 20% de sus ingresos del expendio, compraventa o distribución de bienes y mercancías, al por mayor o al por menor; ni de la producción, extracción, fabricación, confección, preparación, transformación, manufactura y ensamblaje de cualquier clase de materiales o bienes.

Trabajador por cuenta propia Quienes obtengan ingresos de la realización de una de las actividades económicas señaladas en el artículo 340 del E.T.; independientemente del tipo de vinculación laboral (prestación de servicios, contrato de trabajo, contratista, etc…)

- Sus ingresos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la realización de solo una de las actividades económicas señaladas en el artículo 340 del Estatuto Tributario.

- Presta el servicio por su cuenta y riesgo.

- Su Renta Gravable Alternativa (RGA) es inferior 27.000 UVT.

- El patrimonio líquido declarado en el período gravable anterior es inferior 12.000 UVT.

Otros - Régimen Ordinario General Quienes no clasifiquen en las categorías anteriores tales como: Notarios

Trabajadores cuenta propia que no ejercen actividades del artículo 340 del E.T.

Trabajadores cuenta propia con ingresos superiores a 27.000 UVT Pensionados

- Las personas naturales que en su condición de notarios presten el servicio público de notariado. Para efectos de control, estos contribuyentes deben llevar en su contabilidad cuentas separadas de los ingresos provenientes de la prestación de servicios notariales y de los ingresos de orígenes distintos.

- Las personas naturales nacionales o extranjeras residentes en el país cuyos ingresos correspondan únicamente a pensiones de jubilación, invalidez, vejez, sobrevivientes y riesgos laborales.

- Los servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores, conforme con lo establecido en el artículo 206-1 del Estatuto Tributario.

- Las sucesiones ilíquidas de causantes nacionales o extranjeros que al momento de su muerte eran residentes en el país, los bienes destinados a fines especiales en virtud de donaciones o asignaciones modales excepto cuando los donatarios o asignatarios los usufructúen personalmente.

- Las demás personas naturales nacionales o extranjeras residentes en el país, que no clasifiquen dentro de las categorías de empleado o trabajador por cuenta propia según la clasificación establecida en el presente decreto.

Las actividades señaladas en el Art. 340 del Estatuto Tributario son las siguientes:

- Actividades deportivas y otras actividades de esparcimiento

- Agropecuario, silvicultura y pesca

- Comercio al por mayor

- Comercio al por menor

- Comercio de vehículos automotores, accesorios y productos conexos

- Construcción

- Electricidad, gas y vapor

- Fabricación de productos minerales y otros

- Fabricación de sustancias químicas

- Industria de la madera, corcho y papel

- Manufactura alimentos

- Manufactura textiles, prendas de vestir y cuero

- Minería

- Servicio de transporte, almacenamiento y comunicaciones

- Servicios de hoteles, restaurantes y similares

- Servicios financieros

-

¿Bajo qué sistema debo determinar el cálculo del impuesto de Renta? Leer más

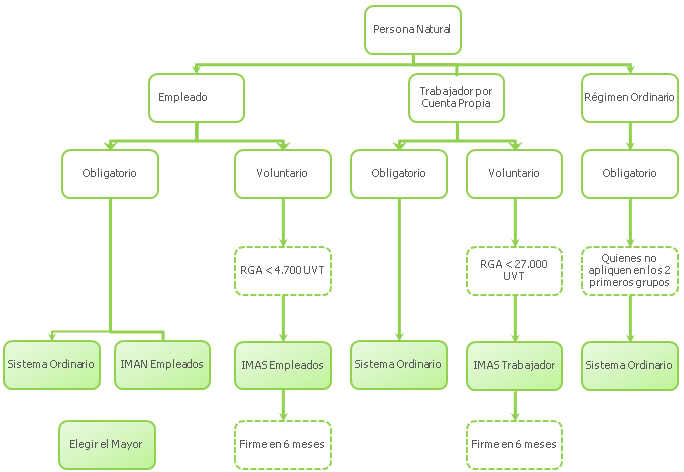

Una vez determinada la categoría tributaria establecida por la norma se debe seleccionar el tipo de sistema para determinar el cálculo del impuesto de renta y complementarios. Anterior a la Ley 1607 de 2012, el sistema para el cálculo del impuesto de renta y complementarios era un solo, El Régimen ordinario o General, a partir de esta ley comienzan a regir 2 nuevos sistemas para determinar la renta gravable alternativa RGA que son el Impuesto Mínimo Alternativo Nacional (IMAN) y el Impuesto Mínimo Alternativo Simple (IMAS)(antes de la modificación efectuada por el artículo 1 de la Ley 1819 de 2016).

A continuación exponemos la explicación gráfica de acuerdo a lo indicado en la Ley 1607 con respecto al impuesto de renta de las personas naturales:

Es importante aclarar que el hecho de estar obligado a declarar no significa que deba pagar impuesto de renta, sino que simplemente debe presentar el documento de acuerdo al sistema que corresponda reportando los ingresos y ganancias obtenidas y los gastos e inversiones realizadas.

-

¿Cuándo debo declarar? Leer más

De acuerdo al Art. 11.6.1.13.2.14 del Decreto 1625 de 2016 modificado por el artículo 9 del Decreto 2105 de 2016 el plazo para presentar la declaración y cancelar en una sola cuota, el valor a pagar por concepto del impuesto sobre la renta y complementario y del anticipo, se inicia el 8 de marzo de 2017 y vence en las fechas del mismo año que se indican a continuación, atendiendo los dos últimos dígitos del NIT del declarante que conste en el certificado del Registro Único Tributario (RUT), sin tener en cuenta el dígito de verificación, así:

Dos últimos dígitos del nit Hasta el día 99 y 00 9 de agosto de 2017 97 y 98 10 de agosto de 2017 95 y 96 11 de agosto de 2017 93 y 94 14 de agosto de 2017 91 y 92 15 de agosto de 2017 89 y 90 16 de agosto de 2017 87 y 88 17 de agosto de 2017 85 y 86 18 de agosto de 2017 83 y 84 22 de agosto de 2017 81 y 82 23 de agosto de 2017 79 y 80 24 de agosto de 2017 77 y 78 25 de agosto de 2017 75 y 76 28 de agosto de 2017 73 y 74 29 de agosto de 2017 71 y 72 30 de agosto de 2017 69 y 70 31 de agosto de 2017 67 y 68 1 de septiembre de 2017 65 y 66 4 de septiembre de 2017 63 y 64 5 de septiembre de 2017 61 y 62 6 de septiembre de 2017 59 y 60 7 de septiembre de 2017 57 y 58 8 de septiembre de 2017 55 y 56 11 de septiembre de 2017 53 y 54 12 de septiembre de 2017 51 y 52 13 de septiembre de 2017 49 y 50 14 de septiembre de 2017 47 y 48 15 de septiembre de 2017 45 y 46 18 de septiembre de 2017 43 y 44 19 de septiembre de 2017 41 y 42 20 de septiembre de 2017 39 y 40 21 de septiembre de 2017 37 y 38 22 de septiembre de 2017 35 y 36 25 de septiembre de 2017 33 y 34 26 de septiembre de 2017 31 y 32 27 de septiembre de 2017 29 y 30 28 de septiembre de 2017 27 y 28 29 de septiembre de 2017 25 y 26 2 de octubre de 2017 23 y 24 3 de octubre de 2017 21 y 22 4 de octubre de 2017 19 y 20 5 de octubre de 2017 17 y 18 6 de octubre de 2017 15 y 16 9 de octubre de 2017 13 y 14 10 de octubre de 2017 11 y 12 11 de octubre de 2017 09 y 10 12 de octubre de 2017 07 y 08 13 de octubre de 2017 05 y 06 17 de octubre de 2017 03 y 04 18 de octubre de 2017 01 y 02 19 de octubre de 2017 -

¿Cuáles son las sanciones por no presentar la declaración de renta? Leer más

El estatuto tributario consagra varios tipos de sanciones monetarias entre ellas se encuentran la sanción mínima, la sanción por extemporaneidad en la presentación y la sanción por no declarar. La entidad facultada para imponer estas sanciones respecto de los impuestos nacionales como es el caso del impuesto de renta y complementarios es la DIAN.

A continuación relacionamos los artículos del Estatuto Tributarios que estipulan estas sanciones.

Art. 639. Sanción mínima. El valor mínimo de cualquier sanción, incluidas las sanciones reducidas, ya sea que deba liquidarla la persona o entidad sometida a ella, o la Administración de Impuestos, será equivalente a la suma de 10 uvt.*

Art. 641. Extemporaneidad en la presentación. Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por cada mes o fracción de mes calendario de retardo, equivalente al cinco por ciento (5%) del total del impuesto a cargo o retención objeto de la declaración tributaria, sin exceder del ciento por ciento (100%) del impuesto o retención, según el caso.

Esta sanción se cobrará sin perjuicio de los intereses que origine el incumplimiento en el pago del impuesto, anticipo o retención a cargo del contribuyente, responsable o agente retenedor.

Cuando en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes calendario de retardo, será equivalente al medio por ciento (0.5%) de los ingresos brutos percibidos por el declarante en el período objeto de declaración, sin exceder la cifra menor resultante de aplicar el cinco por ciento (5%) a dichos ingresos, o del doble del saldo a favor si lo hubiere, o de la suma de 2.500 uvt cuando no existiere saldo a favor. En caso de que no haya ingresos en el período, la sanción por cada mes o fracción de mes será del uno por ciento (1%) del patrimonio líquido del año inmediatamente anterior, sin exceder la cifra menor resultante de aplicar el diez por ciento (10%) al mismo, o del doble del saldo a favor si lo hubiere, o de la suma de 2.500 UVT cuando no existiere saldo a favor.

Es importante mencionar que de acuerdo al Art. 642 del ET cuando el contribuyente presente la declaración posterior al emplazamiento los porcentajes mencionados se duplicarán.

A continuación presentamos un ejemplo para explicar el parágrafo 1 del art. 641.

Pepito Pérez debía presentar su declaración de renta el 01 de septiembre de 2017 pero sólo hasta el 19 de octubre de 2017 cumplió con su obligación de declarar. El impuesto a cargo fue de $500.000. Ahora bien por el hecho de no presentar la declaración en la fecha establecida el Sr. Pepito Pérez debe liquidar la sanción. Dando aplicación al art. 641 del ET la sanción por cada mes o fracción de mes calendario de retardo corresponde a la suma de$50.000 ($500.000 * 5% * 2 meses = $50.000); no obstante, el art. 639 del ET estipula que la sanción mínima es de 10UV por el año 2017 esta cifra corresponde a $319.000 (10 x $31.859 = $318.590 ≈ $319.000.; es decir que la sanción que debe cancelar el Sr. Pepito Pérez por no declarar es de $319.000 sin incluir intereses de mora.

Art. 643. Sanción por no declarar. La sanción por no declarar será equivalente:

1. En el caso de que la omisión se refiera a la declaración del impuesto sobre la renta y complementarios, al veinte por ciento (20%) del valor de las consignaciones bancarias o ingresos brutos de quien persiste en su incumplimiento, que determine la Administración por el período al cual corresponda la declaración no presentada, o al veinte por ciento (20%) de los ingresos brutos que figuren en la última declaración de renta presentada, el que fuere superior.

PAR 2. Si dentro del término para interponer el recurso contra la resolución que impone la sanción por no declarar, el contribuyente, responsable o agente retenedor, presenta la declaración, la sanción por no declarar se reducirá al diez por ciento (10%) del valor de la sanción inicialmente impuesta por la Administración, en cuyo caso, el contribuyente, responsable o agente retenedor, deberá liquidarla y pagarla al presentar la declaración tributaria. En todo caso, esta sanción no podrá ser inferior al valor de la sanción por extemporaneidad, liquidada de conformidad con lo previsto en el artículo 642.

Art. 642. Extemporaneidad en la presentación de las declaraciones con posterioridad al emplazamiento. El contribuyente, responsable, agente retenedor o declarante, que presente la declaración con posterioridad al emplazamiento, deberá liquidar y pagar una sanción por extemporaneidad por cada mes o fracción de mes calendario de retardo, equivalente al diez por ciento (10%) del total del impuesto a cargo o retención objeto de la declaración tributaria, sin exceder del doscientos por ciento (200%) del impuesto o retención, según el caso.

Cuando en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes calendario de retardo, será equivalente al uno por ciento (1%) de los ingresos brutos percibidos por el declarante en el período objeto de declaración, sin exceder la cifra menor resultante de aplicar el diez por ciento (10%) a dichos ingresos, o de cuatro (4) veces el valor del saldo a favor si lo hubiere, o de la suma de 5.000 UVT cuando no existiere saldo a favor.

En caso de que no haya ingresos en el período, la sanción por cada mes o fracción de mes será del dos por ciento (2%) del patrimonio líquido del año inmediatamente anterior, sin exceder la cifra menor resultante de aplicar el veinte por ciento (20%) al mismo, o de cuatro veces el valor del saldo a favor si lo hubiere, o de la suma de 5.000 UVT cuando no existiere saldo a favor.

Esta sanción se cobrará sin perjuicio de los intereses que origine el incumplimiento en el pago del impuesto o retención a cargo del contribuyente, retenedor o responsable.

Cuando la declaración se presente con posterioridad a la notificación del auto que ordena inspección tributaria, también se deberá liquidar y pagar la sanción por extemporaneidad, a que se refiere el presente artículo.

La DIAN tiene 5 años para emplazar a los contribuyentes que estando obligados a declarar no lo hicieron liquidando las sanciones del art. 642 del ET, contados a partir del vencimiento del plazo para declarar, si el contribuyente no responde y continúa sin presentar la declaración voluntariamente, la DIAN le hará la liquidación oficial del impuesto (Liquidación de aforo) aplicando el art. 643 del ET.